投資の話です。

WealthNavi(ウェルスナビ)で、『ロボアドバイザー』というものをはじめてみたので、ご紹介します。

- 株とか投資信託とか難しくてよくわからない人。

- 時間がない(かけたくない)人。

- 長期投資を考えている人。

あまり難しい話はしません。(できません)

そんな難しいことを考えなくても、わからなくても、資産運用ができてしまう、というのがポイントですし。

目次

『ロボアドバイザー』ってなに?

簡単にいうと、以下のような手順で、すごい簡単に資産運用ができちゃう!というものになっています。

- いくつかの質問に答える。(5つくらいとかそんなもん)

- 入金する。

- 積立の設定をする。

- ロボットが資産運用プランを立てる。

- 運用のプロがそのプランに従って資産運用をする。

つまり…

質問に答える、お金入れる、積立の設定をする、以上。

最初の1回でこれやってしまえば、資産運用ができてしまう。

すごい楽。

投資信託との違いは?

ロボアドバイザーの方がより簡単で初心者向きだよ!

細かいこと言うと色々あるけれど、こう思っててOK。

投資信託は、あくまで自分で投資商品を選択・購入します。また、見直しも自分で行う必要があります。

ロボアドバイザーはそれもすべて自動です。

投資信託やったことない人でも、会社の確定拠出年金はやっているって人は多いんじゃないでしょうか?

国内株だの海外株だの不動産だの、さまざまな商品を選択して割合を決めたと思いますが…。

しっかりそれぞれの商品の特徴を理解して決めましたか?

私はよくわかってません。『新興国だとハイリスク・ハイリターンなんだべ?』程度しか考えてません。

だったらもうロボに任せてうまいことやってもらっちゃおう。

WealthNaviでロボアドバイザーをはじめてみた。

そんなわけで、WealthNavi(ウェルスナビ)でロボアドバイザーをはじめてみました。

なぜWealthNaviにしたかというと、20年〜30年の長期投資を考えているので、最大手がよかった、です。

あとは私はSBI証券を使っているので連携が便利かな、と考えたというのもあります。

他によく紹介されているのはTHEO(テオ)ですね。

こちらはより少額からはじめられるというのがメリットのようです。

ここからはWealNaviではどんな感じなのか、をご紹介します。

おそらく他の会社・サービスでも大枠は同じような形だと思われます。

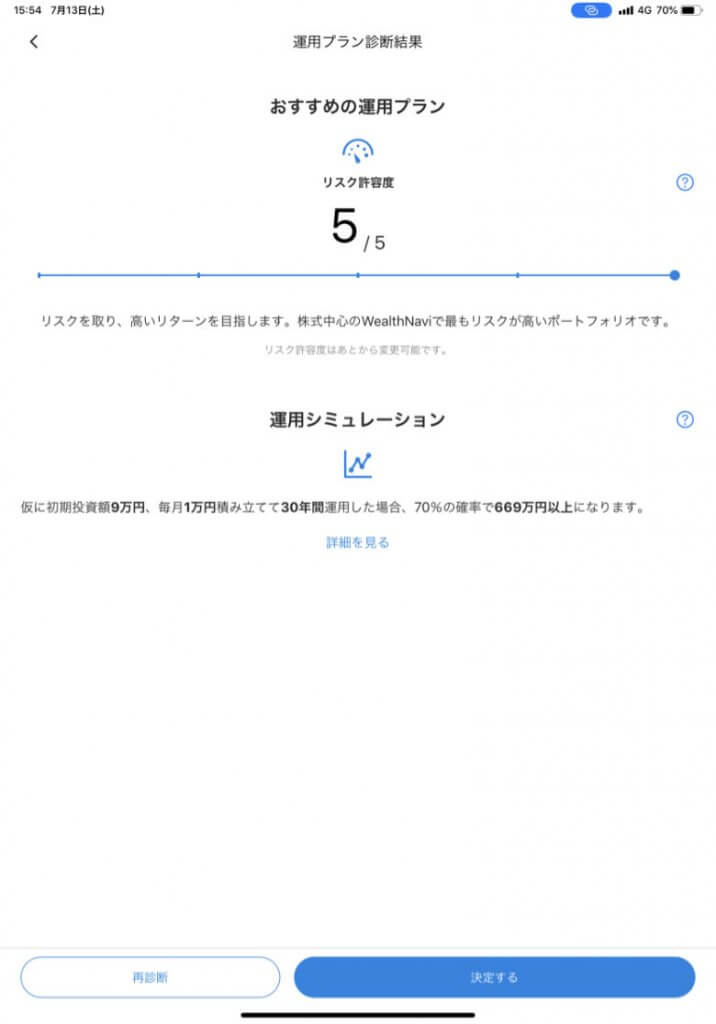

プラン診断

WealthNaviの場合は、6つの質問に答えます。

年代、年収、毎月の積立額など。あまり悩む質問はないと思います。

そうすると『リスク許容度』が5段階で診断されます。

私は5ですね。

30代だし、ガンガンリスクとってけ!ってことでしょうか。

そして、運用のシミュレーションがでます。

30年後、30%の確率で1,214万円以上とのこと。

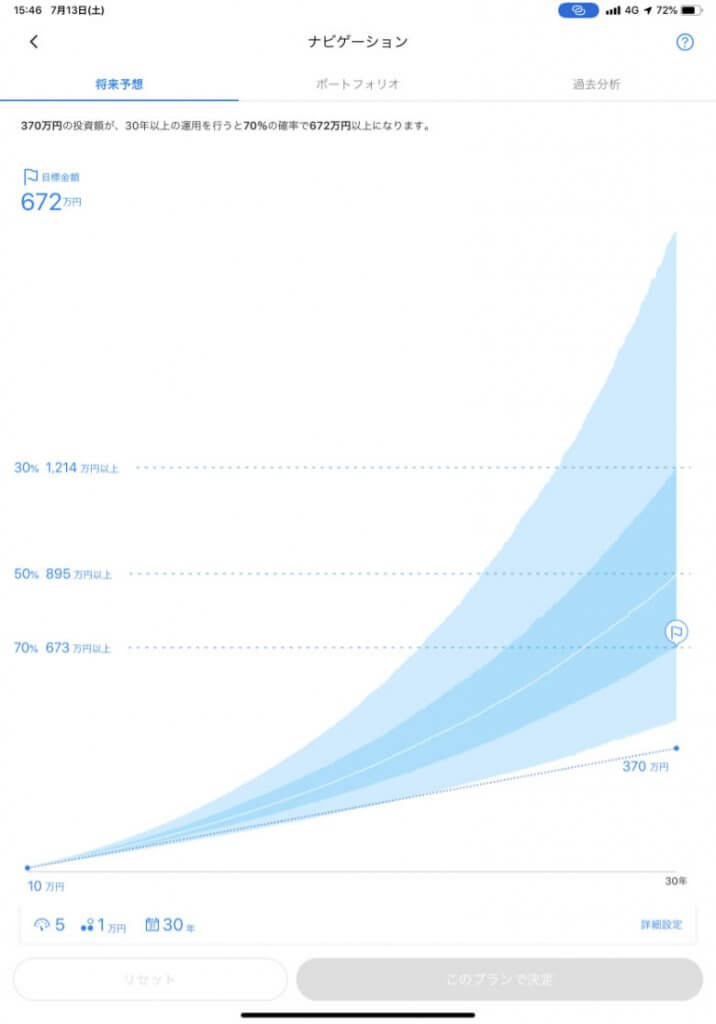

ちなみに、右下の[詳細設定]で微調整ができます。

試しに、毎月の積立額を1万円から2万円に変えてみると・・。

30%の確率で2,358万円以上。

夢が広がりますね!

ポートフォリオ

プランを決定して入金すると、勝手に運用がはじまります。

私は、次の日ふと見たらはじまっていました。

以下は1週間後の画像ですけど、こんな感じ。

いろんな金融商品に分散されて運用がはじまっていますね。

あとは放置しておけばOK。

ロボアドバイザー(WealthNavi)のメリット4つ

私が感じる、ロボアドバイザー(WealthNavi)のメリットを4つご紹介します。

簡単に言うと、初心者に優しい、となるかと。

知識なくてもできるよ。

上記、ポートフォリオを見てもらえばわかるけど、『米国株』や『日欧株』、『新興国株』、はたまた『金』や『不動産』まで、様々な金融商品に投資されています。

投資信託との違いのところでもお話ししましたが、あなたはこれら様々な金融商品を、よく理解した上で購入して運用することができますか?

私は日本の株以外はまったくと言っていいほどわかりません。金とか不動産とか、どこでどうやって買うものなのかもわかりません。

なんでこういう比率になってるのか、さっぱり見当もつきません。

それでも運用できてしまっています。

楽だよ。

上記のように、プラン決めてお金入れて放置していれば勝手に運用してくれます。

またいい感じにリバランス(相場変動したらうまいこと調整)もしてくれます。

忘れた頃にちょっと見てみる、くらいしかやることはありません。

リスクを抑えた長期投資が行えるよ。

WealthNaviの積立投資は、『ドル・コスト平均法』という投資手法で行われています。

参考 ドル・コスト平均法Wikipediaリスクを抑えて、安定収益を狙う有名な手法です。

私はなんとなくわかった気になっているだけですが、まあここまで有名な手法ということならば任せてしまっていいのではないでしょうか。

アプリがキレイでわかりやすい。

上で貼った画像見てもらえればわかると思います。

この画像はiPad版のアプリのイメージですが、iPhone版でも同じような感じです。

また、このアプリで入金や運用プラン、積立の設定の変更などが大抵のことは行えます。

ロボアドバイザー(WealthNavi)のデメリット3つ

デメリットというか注意点になります。

手数料は1%(年率)

入金や出金に手数料は発生しませんが、預かり資産の1%(年率)の手数料が発生します。

初期投資に最低10万円が必要。

積立は1万円〜可能だけど、初期投資として最低10万円が必要になります。

短期投資やハイリターンを狙う投資には向いていない。

ドル・コスト平均法とはそういうものです。(らしいです)

【結論】投資初心者は手数料を払ってでもやる価値あり。

よっぽど投資に詳しくない限りは、手数料を払ってでも、プロにお任せした方が費用対効果が高いんじゃないかなと思っています。

日々の運用、リバランス、そもそもそれらを満足に行える知識をつけるための勉強…。

初心者は、これらに費やす時間を、手数料という形で買ってしまった方が効率がいいと考えます。

よって、1%の手数料は決して高くはない、と私は思っています。

長期的な投資はロボアドバイザーで自動で行い、それで浮いた時間で、別のサービス、手法によって短期的な利益を狙う。

こんな感じで私はやっていこうとしています。

とりあえずまだはじめたばかりなので、何ヶ月かごとに経過を記事にしたいと思います。

コメントを残す